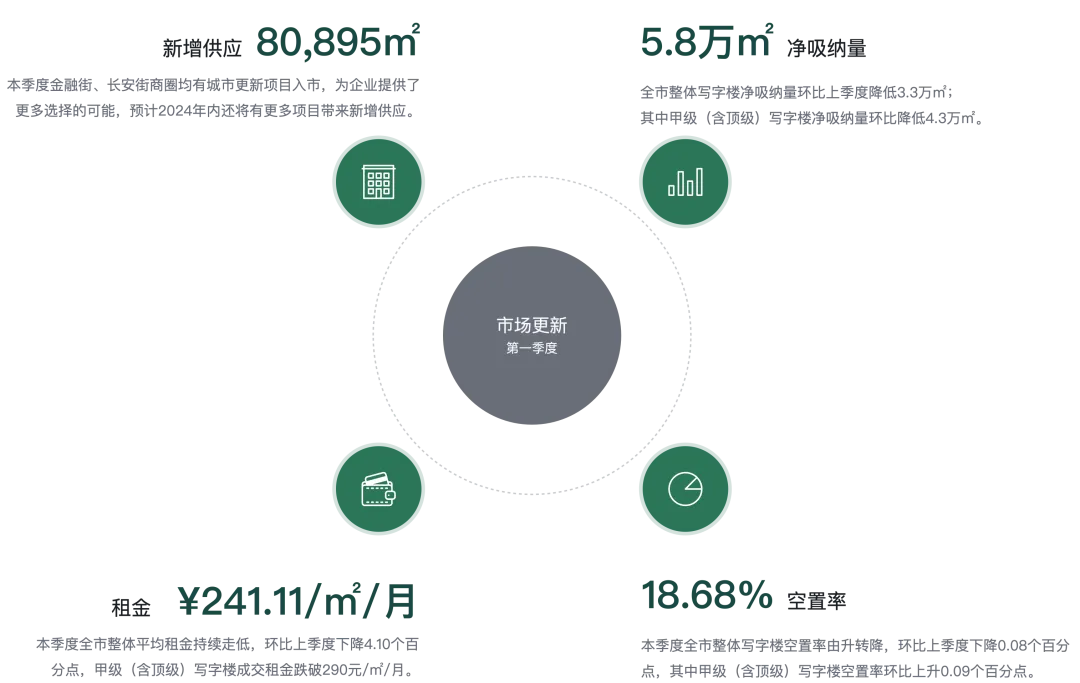

2024年第一季度全市整體寫字樓空置率由升轉降,環比上季度下降0.08個百分點,其中甲級(含頂級)寫字樓空置率環比上升0.09個百分點。全市整體寫字樓成交租金環比降低4.10個百分點,錄得每平方米每月241.11元,平均租金收窄的態勢仍在延續;甲級(含頂級)寫字樓成交租金環比降低3.92個百分點,跌破每平方米每月290元。

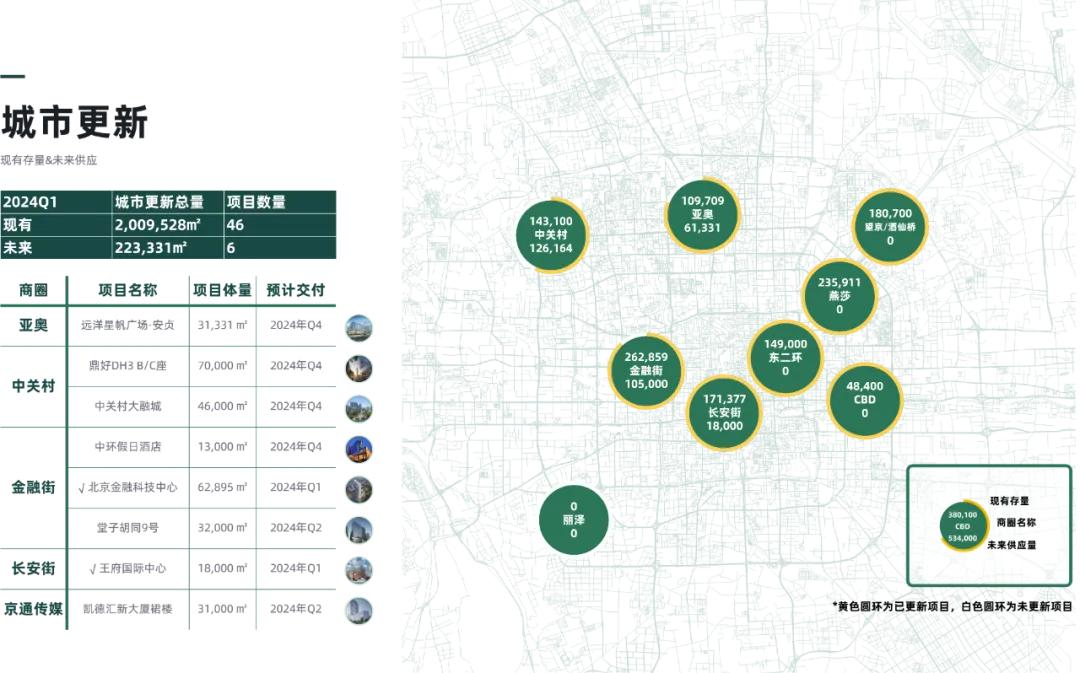

本季度金融街、長安街商圈均有城市更新項目入市,為企業提供了更多選擇的可能,預計2024年內還將有更多項目帶來新增供應,并在短期內迎來新一波供應高峰。全市整體寫字樓凈吸納量雖環比上季度降低3.3萬平方米,但仍為正數;其中甲級(含頂級)寫字樓凈吸納量為35,275平方米,環比降低超4萬平方米。

全市租金概況

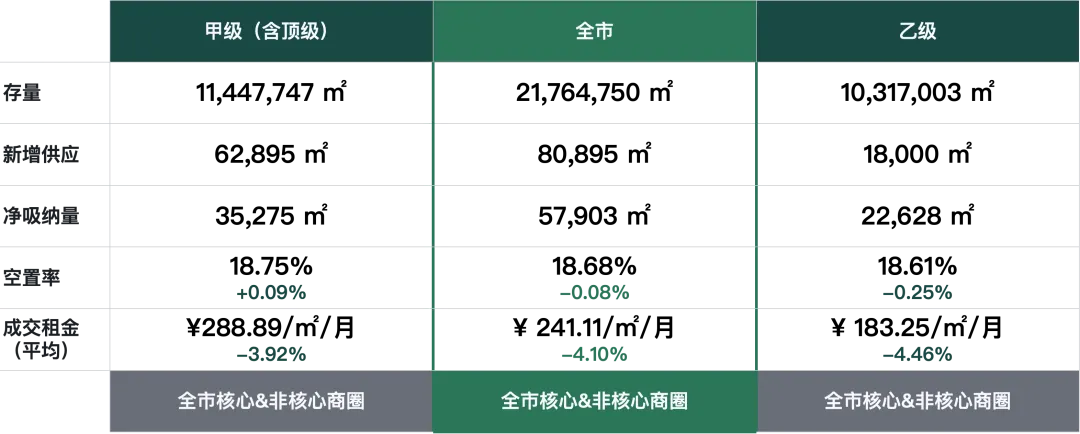

2024年第一季度受宏觀經濟形勢及市場環境影響,租金持續承壓下行,這與部分樓宇以價換量的政策呈正相關。甲級(含頂級)寫字樓成交租金環比下降3.92個百分點,為每平方米每月288.89元;乙級寫字樓成交租金環比下降4.46個百分點,錄得每平方米每月183.25元。

核心商圈甲、乙級寫字樓概況

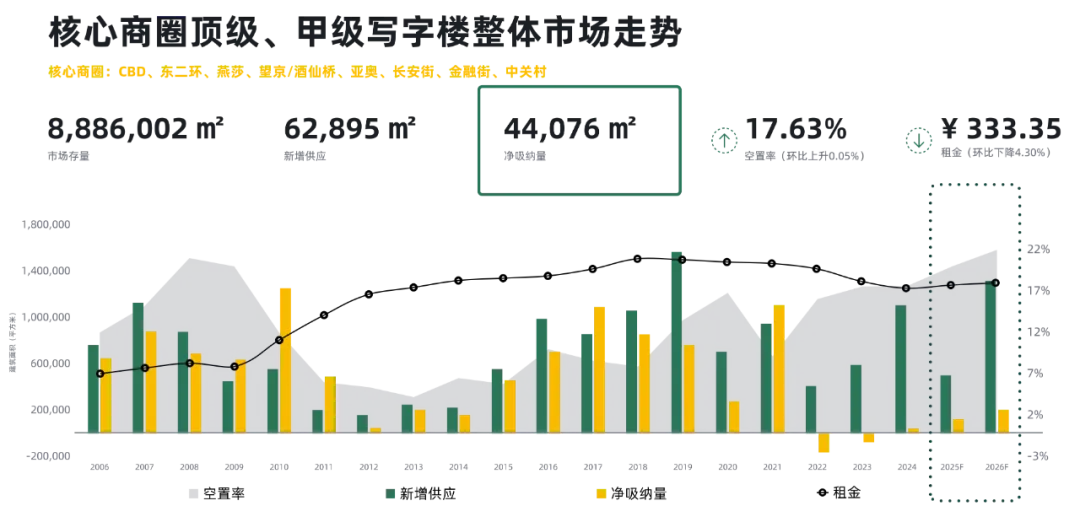

2024年第一季度核心商圈整體甲級(含頂級)寫字樓凈吸納量為44,076平方米,空置率環比上升0.05個百分點,錄得17.63%;成交租金環比上季度顯著降低4.30個百分點為每平方米每月333.35元。各核心商圈成交租金環比上季度均有下滑,除東二環商圈成交租金跌幅為0.2%、長安街商圈成交租金跌幅為1.9%;其他核心商圈成交租金跌幅均超過2.0個百分點,金融街、燕莎、亞奧、中關村商圈成交租金降幅分別為9.8%、5.2%、4.9%和3.9%。

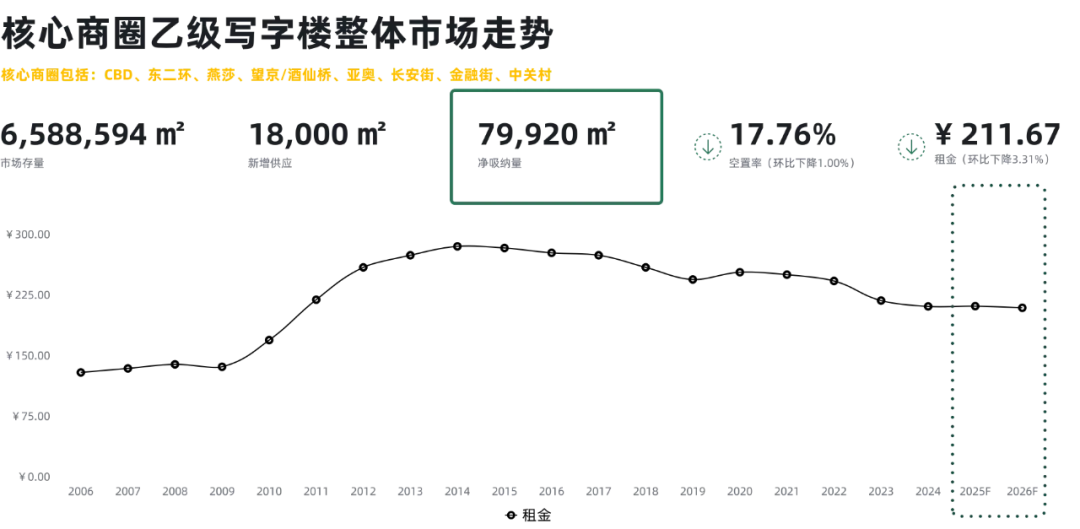

本季度核心商圈整體乙級寫字樓凈吸納量為79,920平方米。乙級寫字樓的空置率環比上季度下降1.00個百分點,錄得17.76%;成交租金下行趨勢加劇,環比上季度下降3.31個百分點至每平方米每月211.67元。其中燕莎、中關村商圈的成交租金降幅明顯,環比降幅均在4個百分點以上。

市場租賃需求分析

1、行業分析

2024年第一季度,全市甲級、乙級寫字樓新租/搬遷需求及成交面積環比上季度均有降低。

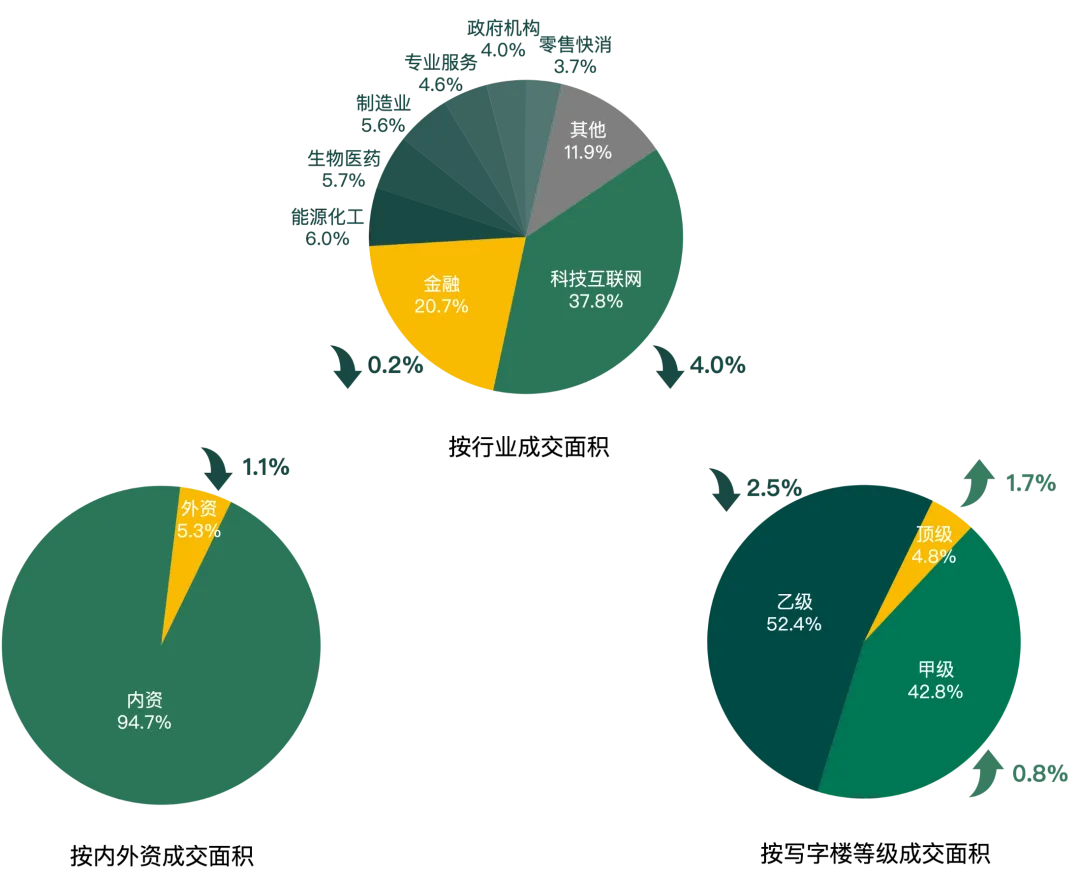

本季度從內外資成交面積來看,外資企業成交面積占比環比下降1.1個百分點,成交數量占比環比下降1.5個百分點,市場成交仍以內資企業為主要成交來源。

從樓宇等級成交面積來看,本季度頂級、甲級寫字樓成交面積占比有所上升,環比上季度分別提高個1.7和0.8個百分點;將該趨勢與本季度甲級(含頂級)寫字樓報價和成交價格變化結合來看,更多的開發商在當下市場采用以價換量的策略引進企業進駐,企業也在不斷把握當下租金下行趨勢,抓住市場機遇搬遷。

從行業成交面積來看,科技互聯網、金融仍是市場成交的主力行業,本季度科技互聯網行業成交面積占比較上季度有所減少,降低4.0個百分點;金融行業成交面積占比較上季度小幅降低0.2個百分點。

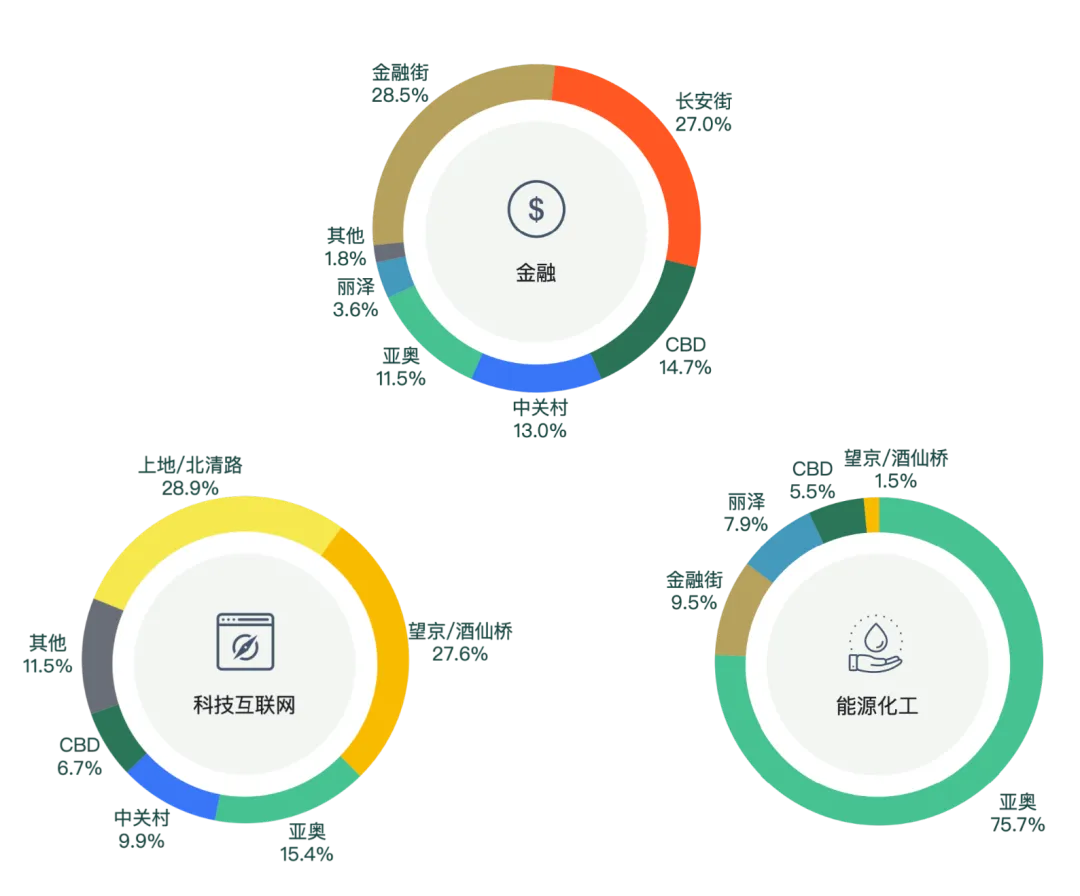

本季度科技互聯網行業在上地/北清路及望京/酒仙橋商圈成交面積占比顯著,超過全市的五成;此外,亞奧、中關村等商圈也有眾多該類企業落位。

金融行業本季度主要成交面積為金融街、長安街等傳統商圈,且本季度金融行業在上述商圈成交面積占比均有顯著增加,共計上升33.4個百分點。

能源化工行業本季度表現較為活躍,其中亞奧商圈占據了本季度該行業超過七成的成交面積,但該行業整體成交面積環比上季度下降12,700平方米。

2、成交量分析

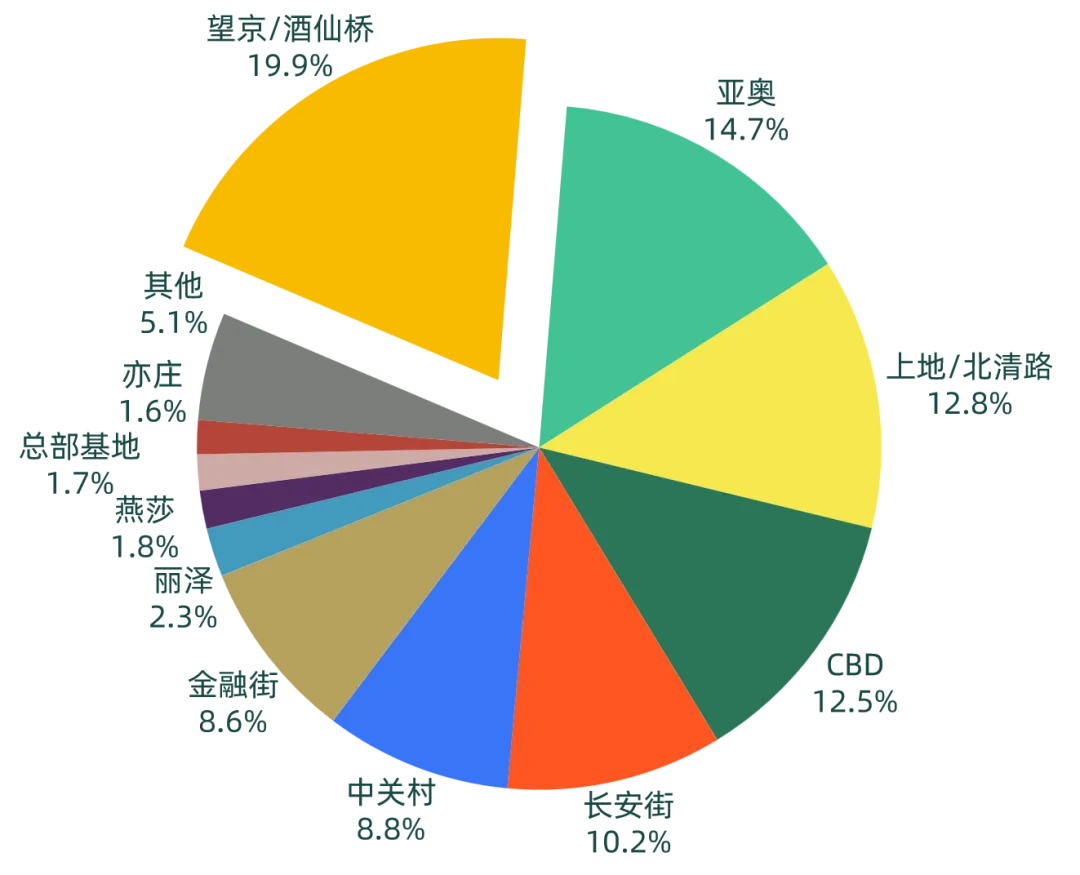

2024年第一季度,望京/酒仙橋、亞奧、上地/北清路、CBD商圈是本季度成交的熱點區域,占比約為全市成交面積的60%。望京/酒仙橋商圈在本季度成交面積占比為19.9%,亞奧商圈成交面積占比為14.7%,上地/北清路商圈成交面積占比為12.8%,CBD商圈成交面積占比為12.5%。

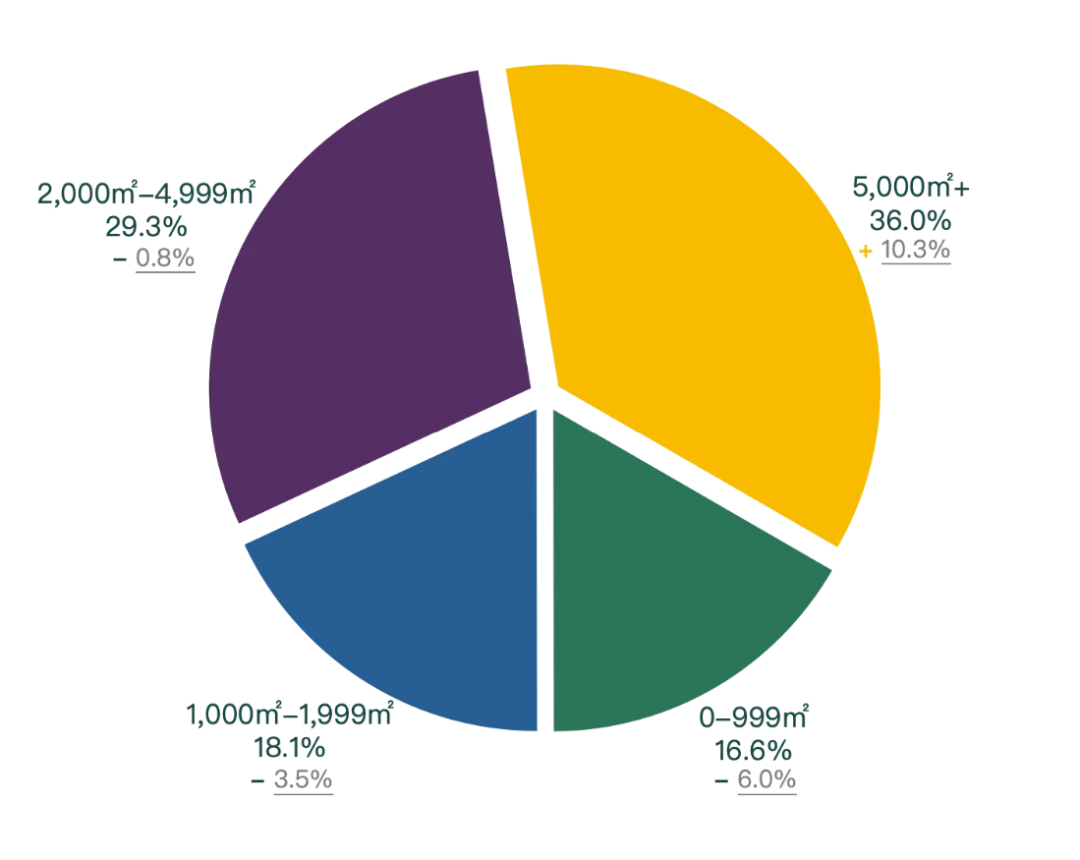

從本季度寫字樓成交面積來看,本季度超過5,000平方米的成交面積占比最大,為36.0%,環比上升10.3個百分點;2,000-4,999平方米的成交面積占比為29.3%,環比降低0.8個百分點;1,000-1,999平方米的成交面積占比為18.1%,環比降低3.5個百分點;0-999平方米的成交面積占比為16.6%,環比降低6.0個百分點。

3、主要成交環比變化分析

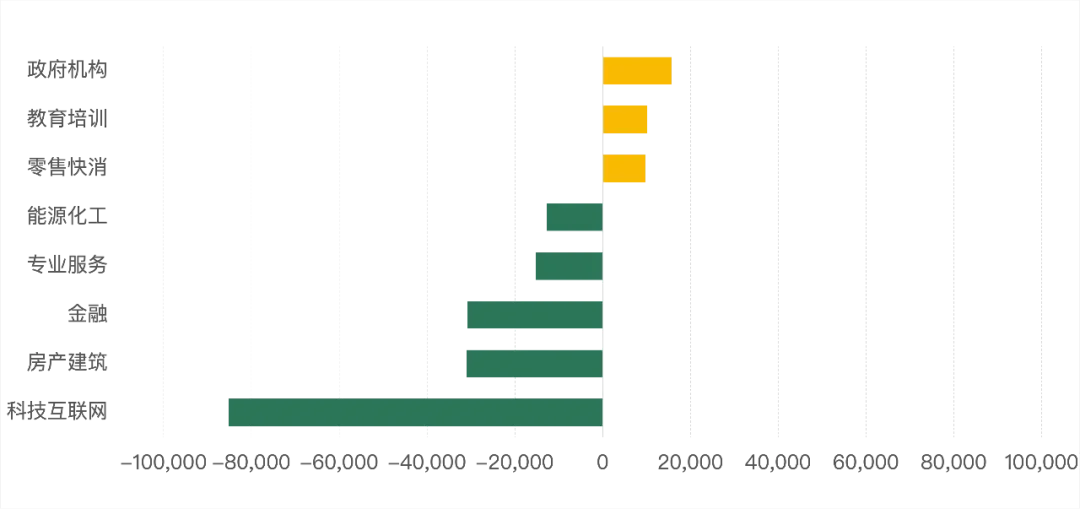

按行業成交面積(-/+)環比變化

從行業成交面積來看,政府機構行業環比上季度成交面積上升超過1.5萬平方米,教育培訓、零售快消行業成交面積有所增長。科技互聯網、房產建筑、金融行業本季度成交面積環比上季度均有明顯下降,其中科技互聯網行業成交面積環比降低超過8萬平方米。

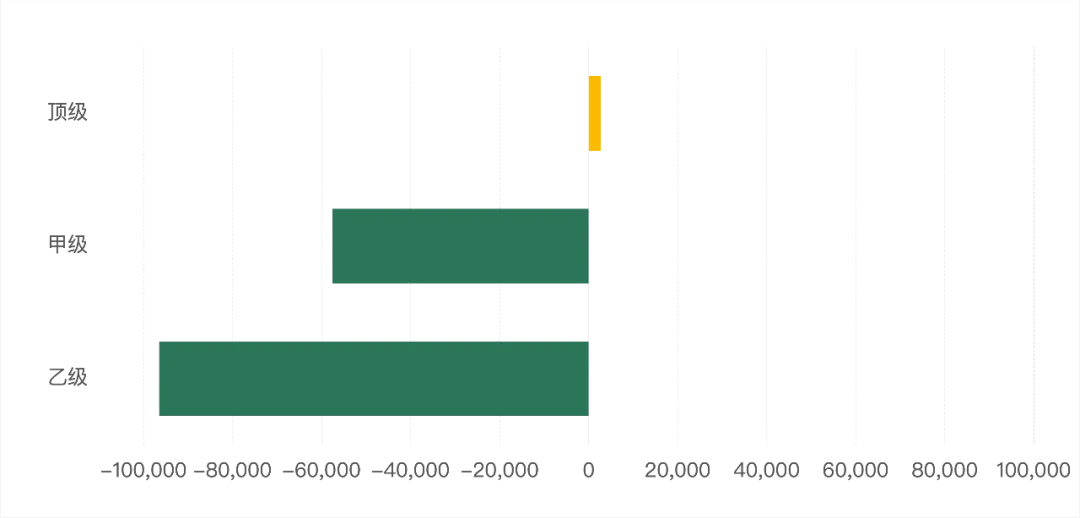

按樓宇等級成交面積(-/+)環比變化

從樓宇等級成交面積來看,頂級寫字樓成交面積環比上季度小幅上升,甲級、乙級寫字樓成交面積降幅顯著,環比上季度降幅均超過5萬平方米。

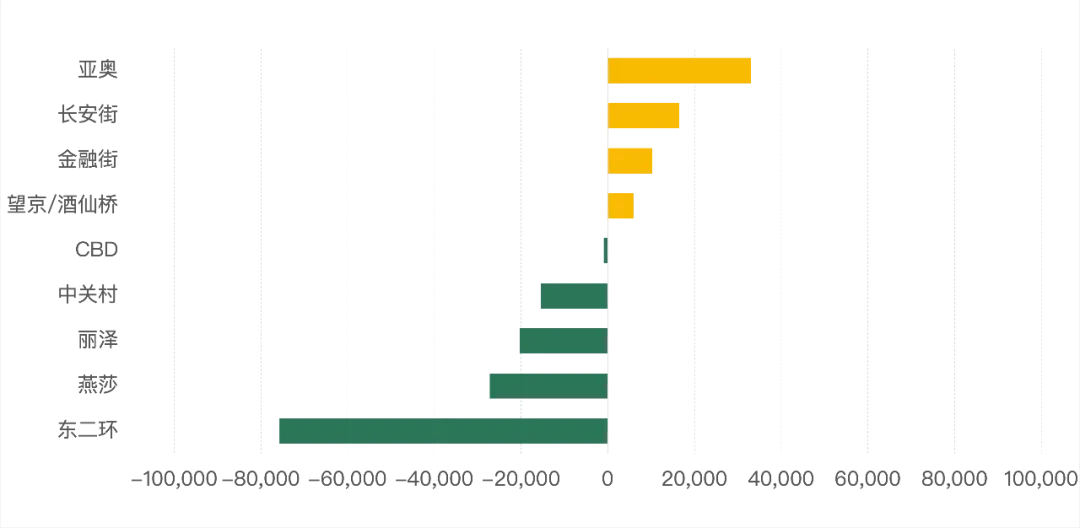

按商圈成交面積(-/+)環比變化

從各商圈成交面積來看,亞奧、長安街、金融街、望京/酒仙橋商圈本季度表現均有上升,上述商圈本季度成交面積環比上季度均超過1萬平方米;

CBD、中關村、麗澤、燕莎及東二環商圈成交面積環比上季度有所降低,其中東二環商圈成交面積環比上季度降低超7萬平方米。

第一季度市場總結

2024年第一季度,宏觀經濟復雜多變,經濟增長速度放緩,結合市場壓力影響,全市整體市場租金不斷下行,同比去年全市整體租金下降13.21個百分點。

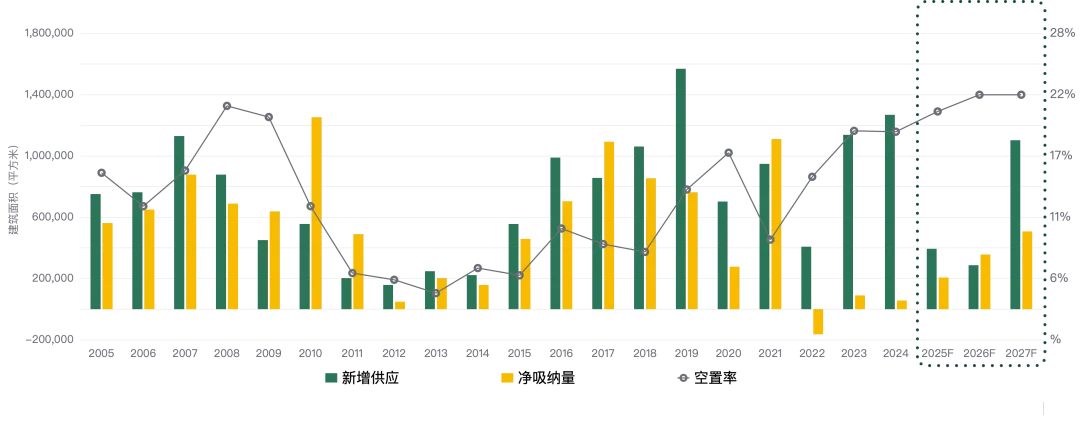

2024年全年供應量預計將會超過120萬平方米,為各商圈帶來預期的市場熱度,為企業提供了更為豐富的項目選擇,還將加劇市場競爭,使得租金繼續下行。

本季度全市整體凈吸納量仍為正數,甲級及乙級寫字樓凈吸納量均超過2萬平方米,頂級寫字樓有所回落,環比下降1萬平方米。預測短期內市場主導權還將在租戶方,2024年仍將是企業抄底的良好時機。

從2024年第一季度空置率來看,同比去年同期全市整體空置率上升1.12個百分點,而眾多企業的不斷擴張延緩了空置率上漲的態勢,但預測短期內空置率還會受新項目入市及部分樓宇面積釋放影響進一步上升,并在中長期隨著租金逐步回歸穩定,空置率將由升轉降。

市場未來展望

2024年全年投入市場的新增供應量超過了120萬平方米,其中甲級寫字樓超過50萬平方米,當中有多個原計劃于2023年入市的新項目延后交付,為企業提供更多的選擇機會,預測還將加劇成交租金下行趨勢。在2024-2026年期間,全市主要商圈新增供應量將主要集中在CBD、望京/酒仙橋及亞奧商圈;金融街、中關村、燕莎、麗澤商圈也將有新的寫字樓項目陸續投入市場。

從城市更新項目來看,2024年全年預計有8個城市更新項目入市,為亞奧、中關村、金融街、長安街和京通傳媒商圈的寫字樓市場帶來超過22萬平方米的新增供應量。

展望未來,北京寫字樓市場仍將面臨挑戰。一方面,宏觀經濟環境的不確定性仍然存在,可能繼續影響企業的擴張意愿和寫字樓需求;另一方面,隨著更多新項目的入市,市場競爭將進一步加劇。因此,預計未來一段時間內,北京寫字樓市場租金仍將保持低位運行態勢。